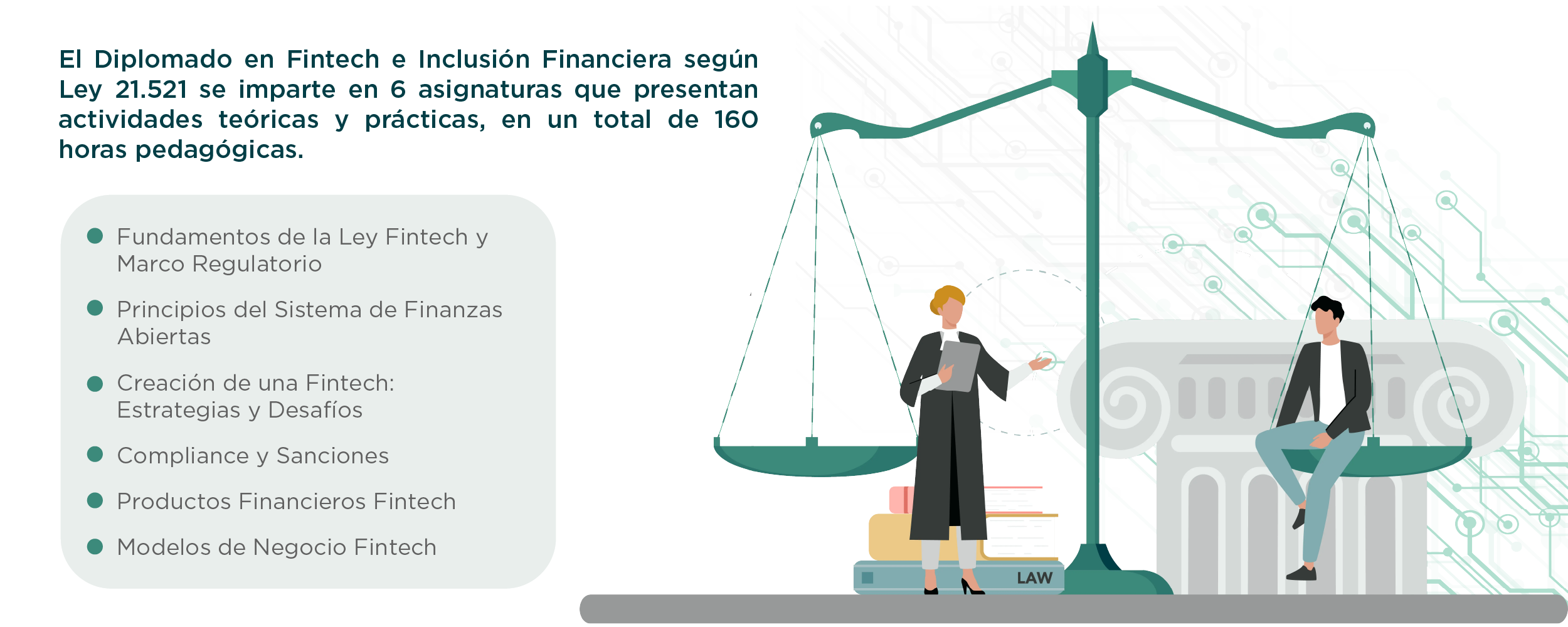

El Diplomado en Fintech e Inclusión Financiera según la Ley 21.521 ofrece una formación especializada en la regulación y el funcionamiento del ecosistema fintech en Chile, con énfasis en la Ley 21.521 y su impacto en la transformación del sistema financiero. Este programa está diseñado para abogados, asesores financieros, ingenieros y profesionales del sector bancario que desean comprender las oportunidades y desafíos regulatorios de las fintech, aplicando estrategias innovadoras en la gestión de productos y servicios financieros digitales.

Se imparte en modalidad online, asegurando flexibilidad para profesionales que buscan compatibilizar estudios y trabajo.

Convenio con:

Director de Educación Continua UNAB, Facultad de Derecho

Los egresados del Diplomado en Fintech e Inclusión Financiera según Ley 21.521 estarán capacitados para asesorar en regulación fintech, diseñar modelos de negocio innovadores y liderar proyectos en el sector financiero digital.

Objetivos General:

Objetivos Específicos:

El Diplomado en Fintech e Inclusión Financiera según la Ley 21.521 está dirigido a profesionales del ámbito financiero, legal y tecnológico, incluyendo: